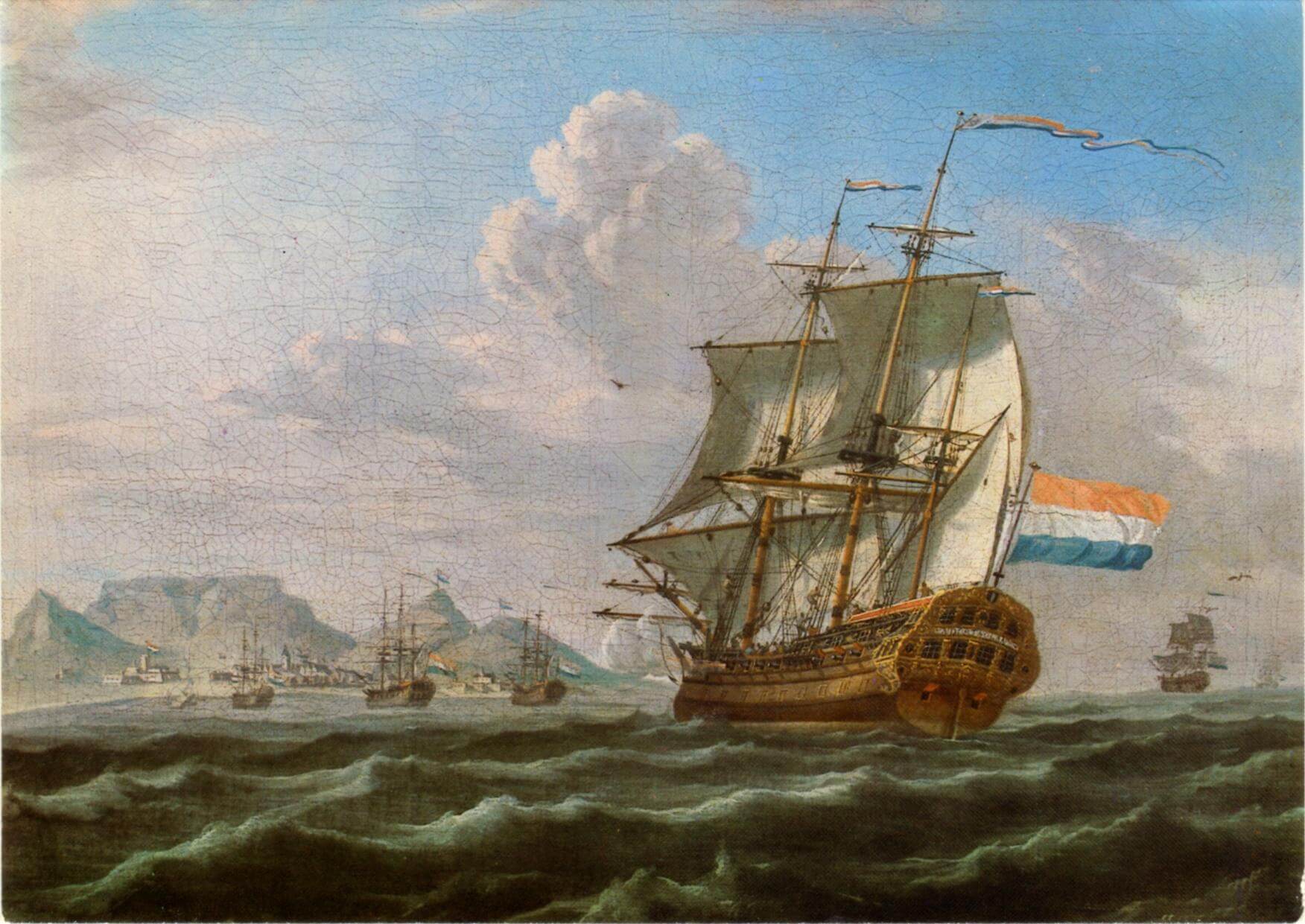

2012-03-202021-03-16VOC——荷兰东印度公司Categories 抱残守阙, 海阔天空 今天是2012年3月20日。410年前,“海上马车夫”们成立了有史以来第一个股份制公司:联合东印度公司(荷兰语…Continue Reading “VOC——荷兰东印度公司” →